能耗控制背景下的水泥行业

2022-05-02

近期,全国多个省份强化了能源消费双管齐下的要求。在电力限产的制约下,各地水泥供应明显萎缩,水泥价格周涨幅创近年新高。那么,在强化能耗控制的背景下,水泥行业将如何表现?

近期,各地区能源消费调控力度超预期,这在很大程度上与国家发改委日前发布的《2021年上半年各地区能源消费双控目标完成情况晴雨表》有关。相关文件显示,半数以上省份未能实现上半年“双控”目标。继广东、广西因能源消耗双重管控对水泥企业实施限产后,江苏、云南、贵州、山东等地近期也开始限产。

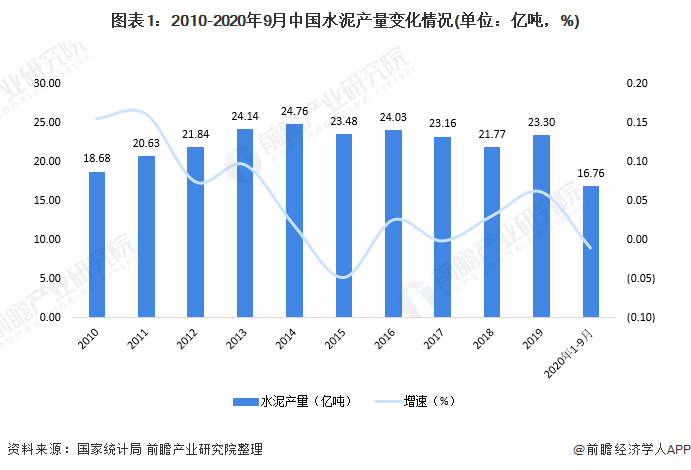

下半年通常是水泥行业的旺季,尤其是四季度,也是国内大部分省份水泥行业的生产旺季,对能源的依赖度很高。以2020年为例,年产量23.77亿吨,下半年水泥产量13.79亿吨,占58.年产量的01%。能源消费控制力度的加大将对水泥生产产生较大影响。

近期,随着各省能源消费管控收紧,水泥供给端收缩,加速了价格上涨。同时,限产也影响了部分企业特别是中小企业的产量天津水泥企业工业能耗管理云平台,上市公司收益参差不齐。

天风证券研究团队认为,在碳中和、碳达峰目标下,供给侧高耗能小企业有望加快出清,大企业市场份额将进一步提升。预计需求增加将带来中长期供给侧的大幅改善,预计行业估值仍有较大增长空间。

我们认为,在能源消费的双重调控下,供给侧价格的影响预计将持续到四季度,水泥价格易涨难跌。但限产也会影响部分企业特别是中小企业的产量。同时,考虑到下半年基础设施建设有望进一步发力,边际需求将有所改善。如果龙头公司的股价发生重大调整,可以认为是一种讨价还价的安排。

免责声明:转载本文是为了传递更多信息。如来源标注错误或侵犯您的合法权益,请持权属证明与作者联系,我们将及时更正或删除,谢谢。

使用微信“扫一扫”功能添加“古腾环保网”