**集团全面预算管理方案

2022-09-14

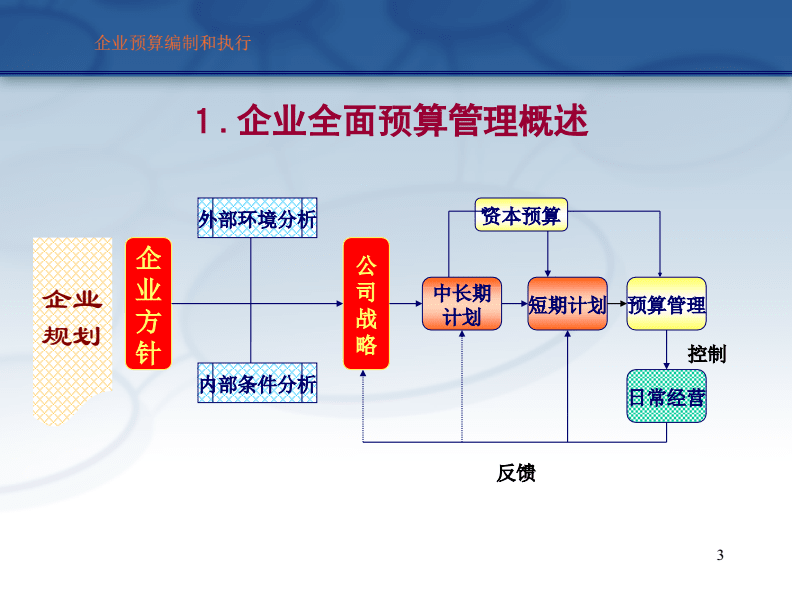

按照集团公司以全面预算管理为核心,以财务管理为重点的管理思路,加强组织体系建设,夯实基础管理工作,全面完成年度经营目标,经过调研,集团公司决定,自2023年起在全国范围内逐步推进全面预算管理。实施全面预算管理的前提是完善银行账户管理、立项管理、合同管理、定额管理四项基本管理任务。基于上述背景,结合集团公司全面预算管理现状,拟用三至五年时间完善集团公司全面预算管理体系,进一步提升管理水平。

一、全面预算管理指南

(一)以集团公司战略规划为导向,以经营利润为核心,以资本管理为核心,全面设计、快速行动、稳步推进,建立符合国家标准的全面预算管理体系现代企业制度。

(二)运用综合预算管理工具,以最低成本筹集资源支持业务运营,通过优化资源配置提高运营效率,强化内部控制,有效控制运营风险,确保企业可持续发展公司。

(三)统一思想,提高认识,认真贯彻集团公司以全面预算管理为核心,以财务管理为重点的管理思想,夯实基础管理工作,全面贯彻集团公司全面预算管理.

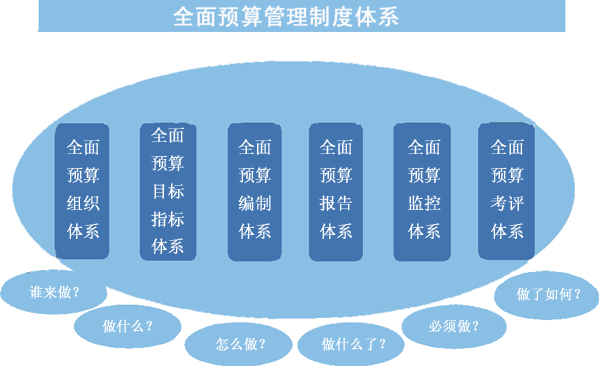

(四)建立健全科学的全面预算管理制度,树立全员全面参与全面预算管理的理念。

二、全面预算管理的目标和原则

(一)总预算管理目标

1、建立健全、科学的全面预算管理制度,树立全员参与全面预算管理的理念;

2、建立有效的全面预算管理流程,强化集团公司整体风险防范能力,完善集团公司内控体系;

3、确立全面预算管理的中心地位,完善组织架构,形成复合型全面管理团队;

4、运用先进的全面预算管理方法和手段,推动企业管理的持续改进。

(二)全面预算管理原则

1、实事求是的原则:在实施全面预算管理的过程中,要考虑集团公司各子公司的业务性质和实际经营情况,经营情况和基本管理要在充分研究分析的基础上,考虑各种经营因素,切合实际地对各项收支进行合理估计,确定合理的全面预算管理办法和推进措施。

2、综合原则:全面预算管理是全过程、全方位、全员参与的预算管理模式。集团公司的一切经济活动都必须纳入全面预算管理的控制范围。

3、渐进原则:全面预算管理是一个系统的、复杂的管理体系,涉及企业生产经营过程的方方面面,需要各种内外部条件作为支撑。首先,在投资立项、资金收支预算、额度管理等方面取得突破,我们将在三到五年内逐步落实这项工作。

4、战略导向原则:全面预算管理需要充分体现集团公司的战略导向和业务发展需求导向,满足战略规划和经营方针的要求,确保实现集团公司的目标。战略目标。

5、超前原则:集团公司实行全面预算管理,横向对标上市公司和AAA企业,优于同行业管理水平;纵向要求高标准、严要求,预算管理质量优于往年。

三、实施全面预算管理的一般要求

(一)首先,整个集团公司必须对全面预算管理有一个正确的认识。全面预算管理的重点是在强调整体一致性的前提下,沟通、参与和持续改进。目标,就是把全面预算管理作为对集团公司的管理,不断改进和细化工作的工具。

(二)集团公司决策层要及时、准确地提供决策输入支持,如战略规划、经营目标设定和绩效考核指标设定等,统一提供预算编制的基本假设,明确各职能部门全面预算管理的职责和义务。

(三)集团公司总部职能部门及时将集团公司总体预算目标分解为部门业务目标,制定具体预算指标和员工绩效公司管理层应及时将集团公司总体预算目标分解为公司经营目标,进一步分解为自己的车间、部门、员工。

(四)集团公司全体员工自觉参与集团公司全面预算管理,提高全面预算管理意识,将全面预算管理思想融入工作职责履行中,积极承担并努力完成个人绩效指标。

(五)集团公司规划与目标设定能力、薪酬与绩效考核的挂钩程度、经营项目的评价与管理能力等必须符合全面预算管理的要求。全面预算管理是系统工程在工程中,每一个环节都必须科学合理,才能保证整体效益的充分发挥。

(六)全面预算管理的实施将对管理工作提出许多新的要求。集团公司要建设完善的全面预算管理信息系统,为管理层提供更加准确、及时的决策支持。

四、全面预算管理工作推进要求

(一)通过宣传和实施培训提高认识和更新管理理念

实施全面预算管理,应建立一套适应新形势的集团公司管理模式。通过强化培训和学习,集团公司各级管理人员要提高对全面预算管理的作用和意义的认识,更新管理理念。

(二)改进基本的安全工作

全面预算管理作为现代企业管理制度下的一项重要管理工具,需要扎实的基础管理工作作为基本保障。包括:

1、建立健全业务工作规范,完善业务管理工作流程和基础

区分生产经营、物流、财务管控、矿业、集团公司总部等不同情况,建立健全业务工作规范,完善业务管理工作程序和基础;建立基层业务统计制度,明确基层业务统计责任主体,按照业务流程,收集业务基础数据,为全面预算管理提供规范的基础数据体系。

2、制定科学合理的定额,为全面的科学预算奠定基础

配额管理是企业基础管理工作的重要组成部分,是企业资源投入和产出应遵循的标准或水平。通过建立各种定额标准,为整个预算管理过程中的预算编制、预算审查、执行分析、考核和清理提供依据。

3、加强会计基础工作

为遵守会计法律和企业会计准则的集团公司制定统一的会计政策,统一会计准则,加大会计规范化检查力度,防止各类财务数据跨主体、跨期间转移,确保基础会计数据横向和纵向可比性,确保预算数据、分析数据和考核数据的真实性。

五、实施全面预算管理的主要任务

(一)构建全面预算管理新模式

全面预算管理是一种全新的现代企业管理模式。它以资源优化配置为手段,以提高企业经济效益为目标,以资金流为纽带,以成本控制为重点,以管理报告信息为依据。以经营计划和财务预算指标为依据,是现代企业管理的核心内容。按照集团公司的管理思路,实施全面预算管理的前提是完善银行账户管理、立项管理、合同管理、定额管理四项基本管理任务。作为实施全面预算管理的前提和基础,还应包括权力分层制度、战略保障制度、管理指标制度、行为准则和标准、绩效考核、奖惩制度。

集团公司首次实施以资金收支预算为基础,结合定额管理理念的全面预算管理新模式。后期将根据各所属公司的业务特点,不断完善和完善新的全面预算管理模式。

(二)建立合理的预算控制指标体系

根据集团公司总体工作思路,结合预算责任单位不同特点,按照导向性、可控性、可操作性、层次性要求,建立全面预算管理指标体系,涵盖业务预算指标体系、资本预算指标体系、资本预算指标体系、财务预算指标体系等。同时根据各所属公司的业务特点和行业特点,制定了具体的指标体系。生产性工厂重点关注利润指标、成本控制指标和固定资产收益指标,物流商贸企业重点关注效率指标和直接融资指标、投资回报指标,近几年矿业公司重点关注工程建设成本指标。

(三)明确整体预算管理层次和职责

1、集团公司董事会——全面预算管理的最高决策机构

集团公司董事会是公司全面预算管理的最终批准人,是全面预算管理的最高决策机构。负责确定集团的预算目标,审查、平衡和批准集团公司的年度预算方案和调整方案。

2、全面预算管理委员会——董事会授权,负责全面预算管理

(1)综合预算管理委员会职责

全面预算管理委员会由集团公司董事会授权,全面负责预算管理的组织协调工作,负责企业的责任归属、权利划分和利益分配。预算编制和执行的过程。其主要职责如下:

①组织制定集团公司全面预算管理办法及相关制度、年度预算基本设想、预算目标、预算编制指南和预算编制程序、预算执行监督办法。

②启动集团公司的预算编制工作,根据集团董事会制定的公司预算目标,分解各预算单位组织的目标;

③当集团公司内外部环境发生重大变化时,提出预算调整建议;

④审核年度预算方案和预算调整方案;

⑤将年度预算方案和调整方案提交集团公司董事会审议通过;

⑥总结分析预算编制,提出审查意见、改进措施和建议,协调解决预算编制和执行过程中的矛盾和问题;

⑦定期检查和分析预算执行情况能耗定额管理,监督完成董事会批准的预算方案;

⑧审查与总体预算执行情况挂钩的考核和奖惩办法,审查年度预算执行情况,制定考核办法,负责年度预算执行结果的考核。

(2)综合预算管理委员会成员

①全面预算管理委员会主任:集团公司总裁

②综合预算管理委员会副主任:集团公司常务副总裁、集团公司财务副总裁

3、综合预算管理办公室-综合预算管理委员会日常办公室

(1)综合预算管理办公室职责

综合预算管理委员会下设综合预算管理委员会,设在集团公司财务中心。它是全面预算管理的常设执行机构,协调和反馈各级预算执行机构。其主要职责如下:

①具体负责制定和修订公司全面预算管理办法及相关制度、年度预算基本假设、预算目标、预算编制指南、预算编制程序、全面预算编制手册、预算执行监督办法等,并报告总预算管理委员会审核

②牵头组织集团公司预算编制工作,分解全面预算管理委员会提出的总体预算目标,下达全面预算目标分解方案;

③根据集团公司内外部环境的重大变化,提出预算调整建议;

④下达年度预算方案和预算调整方案;

⑤将年度预算方案和调整方案提交总预算管理委员会审核;

⑥ 总结分析预算编制,及时发现和反馈预算编制和执行过程中的矛盾和问题,督促各部门预算执行情况,化解预算执行过程中各部门矛盾,发现企业活动随时预算偏差并及时调整;

⑦定期检查和分析预算执行情况,并向全面预算管理委员会出具执行分析报告;

⑧负责全面预算管理的专业考核;

⑨组织全面预算管理培训,为全面预算执行主体提供技术支持,提出改进全面预算管理的意见和建议。

(2)综合预算管理办公室成员

⑴综合预算管理办公室主任:集团公司财务副总裁

⑵全面预算管理办公室副主任:集团公司财务总监

⑶全面预算管理办公室成员:集团公司总部各职能部门负责人。

4、综合预算管理部门——各项业务预算的负责部门

集团公司各职能部门在全面预算管理中的主要职责:

(1)财务管理部:负责制定全面预算管理指引,负责建立全面预算管理组织体系;负责领导和协调建立全面预算管理体系和指标体系。预算责任部门;负责总结编制年度预算工作,指导、监督、检查和考核各公司的预算管理工作;负责财产保险费和财务费用的定额管理;负责建立制度以预算为重点的项目。

(2)企业管理部:负责集团公司及所属公司的年度目标和年度经营计划;参与制度体系和指标体系的建立,参与制定综合预算管理指导;负责制定集团公司配额管理办法和提升计划;负责集团总部及所属公司的消耗配额、储备配额、制造成本配额管理;负责建立集中管理制度体系预算项目。

(3)战略规划部:负责制定集团公司发展战略和中长期战略规划;负责集团总部及其子公司的投资管理、招投标管理等业务预算。下属公司,以及相关费用预算; 负责制定、审核各类安全环保技术措施和设备大中修投资额度标准;参与组织体系、制度体系和指标体系的建立,参与制定全面预算管理指南;负责各项投资预算;负责制定预算集中项目的制度体系。

(4)行政办公室:参与建立组织体系、制度体系和指标体系;负责接待、物资、办公用品、劳保用品、福利用品、低值易耗品等。集团总部及其关联公司、车辆、信访、物业、食堂等费用预算;负责差旅费、办公费、会议费、通讯费、印刷费、低值易耗品、商务招待费、交通费集团总部及下属公司的费用、供暖费、定额管理、劳动保护费等;负责建立预算集中项目制度。

(5)财务事业部:负责集团总部及其所属公司的间接筹资预算,包括间接筹资预算相关的流程制度、间接筹资财务费用定额、预算间接融资资金收支等;负责制定预算集中项目的制度体系。

(6)投资银行业务部:负责集团总部及下属公司直接筹资预算,包括直接筹资预算、直接筹资财务费用额度、直接筹资等相关流程制度。资金收支预算等;负责建立预算集中项目的制度体系。

(7)人力资源部:负责集团总部及其所属公司的人力资源预算,包括人力资源预算相关流程体系、岗位编制、用工定额、招聘成本预算、培训成本预算、薪酬预算、考核管理等;负责建立预算重点项目的制度体系。

(8)法务部:负责集团总部及所属公司的合同、诉讼、仲裁、工商、知识产权等法律费用的预算;负责建立制度以预算为重点的项目。

(9)工程建设部:负责集团总部及所属公司基建项目、工程项目的资产预算及相关成本预算;负责建立以预算为重点的项目体系。

(10)信息技术部:负责集团总部及所属公司信息化相关资产预算,以及信息化运维管理成本预算;负责建立系统体系用于预算项目。

p>

(11)品牌公关部:负责集团总部及下属公司企业文化、品牌建设、宣传舆情管理等业务成本预算;负责建立预算制度体系- 重点项目。

p>

(12)财务审计部:对集团总部及所属公司的全面预算管理进行审计监督,负责对预算执行结果的真实性进行审计;负责建立制度预算重点项目;负责集团总部及下属公司的审计费用定额标准。

(13)纪检监察部:负责全面预算管理过程中的纪检监察、效能监察、廉洁从业监察等各项职责;负责纪检定额标准工作集团总部和各所有权公司的工作费用;负责建立以预算为重点的项目体系。

(14)后勤部:负责集团总部及下属公司的安保、消防、文体管理及相关成本预算;负责建立以预算为重点的项目体系.

5、全面预算管理的实施主体——各所有制公司

各所有制公司是全面预算管理的主体,负责全面预算管理。企业负责人负责全面预算管理。其主要职责是:

(1)根据集团公司要求,设立全面预算管理机构,董事长或总经理为全面预算管理机构负责人。财务总监及相关管理部门负责人;

(2)负责单位预算计划的编制、报告、控制和分析;

(3)负责将本单位的预算指标分解落实到各部门、各环节、各岗位;

(4)负责按照授权程序严格执行各项预算;

(5)研究解决预算编制和执行中的问题;

(6)根据公司生产经营变化提出预算调整建议。

(四)确定全面预算管理的责任主体

集团公司的全面预算管理需要通过建立责任实体来实现。集团公司是投融资和经营决策的主体,一般负责集团整体发展目标、投融资决策、重大生产经营决策和经营目标。在接受集团公司领导的前提下,各所有制公司都是相对的投融资主体和经营决策主体。原则上,集团公司为投资中心,各所有制公司为利润中心,生产工厂车间为成本中心,各级职能部门为费用中心。

(五)综合预算管理内容

全面预算管理的内容涵盖经营预算(生产预算、销售或经营预算、制造成本预算、产品成本预算、经营成本预算、采购预算、期间成本预算等)、资金预算(固定资产投资预算、权益四个方面:资本投资预算和金融资产投资预算等)、资本预算(日常资本收支预算和融资预算)、财务预算(现金流量表、资产负债表和损益表)。

六、综合预算管理工作时间表

根据集团公司全面预算管理工作“全面设计、快速行动、稳步推进”的指导思想,全面预算管理工作推进方案需要体现全员特点,全过程、全方位,2022年上半年发布。全面预算管理指导意见,建立全面预算管理组织体系,完善各项基础定额管理; 2023年起,完善全面预算管理制度和指标体系,启动标准化业务统计,夯实基础会计管理;五年内全面推进全面预算管理模式。

七、全面预算管理全流程

全面预算管理是承担公司发展战略的管理工具。根据公司发展战略,确定预算目标,根据预算目标编制预算。各部门再进行预算执行、调整和审核,最后进行考核清算,形成闭环管理。

(一)公司发展战略

公司的发展战略承载着公司的愿景和使命。是公司根据经营环境和自身实力确定的经营目标、关键资源配置、企业活动方针、政策和方法。和发展方向。全面预算管理是实施公司发展战略的有效工具。通过具体业务的安排,对各业务单元和职能部门的“十三五”规划进行分解细化,量化形成年度目标。

(二)预算原则

预算编制原则是集团公司预算编制的纲领性文件,是战略目标与预算编制之间的中间环节。在公司生产、销售和利润目标确定的前提下,预算编制原则实际上反映了公司的资源配置情况。要充分沟通预算编制的原则,使公司各预算层级对每个项目的编制规则达成初步共识,降低预算编制和目标达成过程中的沟通成本。

预算编制原则应考虑共性和特点问题。对常见的项目,提出公司统一管理要求,对特点问题进行具体分析处理;并且随着经营情况的变化,预算编制原则也应相应调整。调整。

to the 's and of each , for , funds, , costs and .

(三)

Based on the of the group , the board of the of the . The asset and , and . The it, on the one hand, to , and on the other hand to the .

When the , on the one hand, it is to the of the group in the , and at the same time, it is to the to the of the . Based on this goal, the of the use the as a tool to and carry out the daily work.

(四)

1、 for

The work of the plan of the , the and data for the , the and , the of and and , etc.

2、

, key items are as :

(1)The idea of the is to start from the and loss , and the , and to the . Each type of is based on the unit price of the (from the plan). and sales . The plan will be in by the to the needs of the to and fill in the data.

(2)The idea of cost and has from in the data of costs and in the form at the level, and has been to the to the plan. The the cost and items of the , and the is in two : one is to the and , the for cost and items, and the of the ; a quota , The of and other has been in ; the is to a and .

(3)

Fixed asset shall be to the - and fixed asset plans of the ; shall be to - and plans; asset , It be to the - and stock .

(4)

The daily and is the and with the and . It be in with the , , and and in with the and ; each The fund and fund the be , and the fund and fund be , and the or plan be .

is the for newly long-term and short-term loans, bonds, and of loans and bonds the . , loan and rate at the of the , etc.

3、

and is one of the most steps in the . The of and is a and . and need to weigh the and .目标。 and is a of from to top to the top . The key the plan to the 's , the item to the 's , and the is the 's , etc. .

4、

The of the group will the plan and , and it to the board of of the group for . After , it will be into an , and to each and in the form of a to the .

(五) and

The of is to needs are on- or extra- to the needs of the , and to of and , so as to the . . In , and can the 's to due to and , to goals in a , and the and of goals.

(六)

A is one of the most tools to an and . Only can the of and and on the of and plans.

The short-term, mid-term and long-term of the are index , and with , , and ; the two of and , avoid the game of ; the ideas and of the inter- ; a more and image and track the of time, and more avoid the risk of of data.

(七)

to extra- by and due to in the or . The needs, which are by the and by the ( by the ). ), the of key items also the of the board of , and the of the .

(八)

The and work at the of each year, and is into two : and . Among them, the is led by the Group's , and the audit is for the of . After , the the to the 's 's for joint , which is by the board of of the group . , the of each owned and each will be ; the , the will put the plan, and the will and the board of .