物业管理行业2022H1中报总结:中报业绩承压,H2聚焦三大投资主线

2022-09-27

1. 经营回顾:规模增速放缓,业务独立性和人力效率持续提升,管理规模稳步增长,增速略有回落:17家样本材料企业经营规模保持稳定增长,在管面积同比增长34.1%,承包面积同比增长28.@ >5%,但增速较2021年收窄。从在管合同比例来看,样本材料企业在管合同比例为1.50,管理层未来增长潜力较大规模还在。

在管区域内独立第三方比例增加:17家样本材料企业在管区域内独立第三方平均比例为60.3%,增加约10 %与50.7%个百分点相比,产权和企业独立性不断提高,独立城市拓展能力不断增强。其中,旭辉永生服务、雅生活服务、和景优活管理区域中,独立第三方占比超过80%。

人均管理面积稳步提升:从10家披露在管员工人数的物业公司数据来看,物业公司的管理效率逐步提升。 2021年人均经营面积较2020年有所增加。其中,和景悠禾提升不少。 2021年人均经营面积同比增长269%。金科的服务管理效率比较高。 2021年人均经营面积达到2.0万平方米。

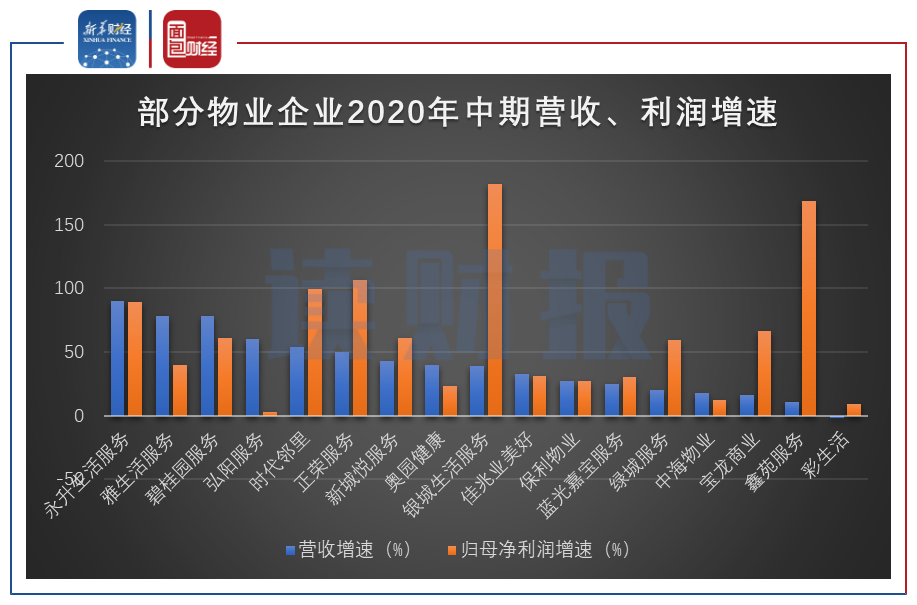

2.财务分析:中期业绩承压,营收增速收窄:样本材料企业实现营收同比增长36.4%,其中比增长率低1%6.7个百分点。其中,碧桂园服务(+73.5%)、悦居(+68.@>0%)、金茂服务(+60%)和旭辉永盛服务(+53.@ >6%)保持较高的增速,收入仍保持50%以上的同比增速。基础物业管理仍是材料企业占比最大的核心业务。 17家样本材料企业基础物业管理营业收入占总收入的比重约为53%,比2021年底提高4个百分点。受疫情和房地产深度调整影响,占比房地产企业和非业主增值服务收入占比分别下降2、3个百分点,同比增速收窄8个2.5、 56.6 个百分点。

毛利率下降,非业主增值服务毛利率下降幅度最大,社区增值服务毛利率相对稳定:17家样本物业公司整体毛利率约为24.5%,低于2021年同期

@2.7个百分点,基础物业管理、社区增值服务、非业主增值服务的毛利率分别为18.@>8%、38.0@>分别比2021年下降5%和25/9%,同期分别下降1.8.2@>1.8.4@>7个百分点。

提质增效显着提升,整体销售管理费用率下降:17家样本材料企业销售管理费用率约为8.@>4%,即0.1个百分点低于2021年同期,2021年下降0.9个百分点物业管理能耗预计能达到多少占比,保持持续改善趋势。横向比较,滨江服务、中海置业、招商引资管控效率较高,销售和管理费用率分别为2.9%、3.8%和4.3%。销售及管理费用率低于5%,处于行业前列。

归母净利润增速收窄,归母净利润增速低于营收增速:17家样本材料企业实现同比增速归属于母公司净利润10.4%,比增速53.收窄5个百分点。其中旭辉永盛服务(+33.4%)、滨江服务(+31.2%)、金茂服务(+93.3%)、中海服务( +32.7%)、建发地产(+50.7%)和投资盈余(+33.5%)在扣除母公司利润后保持较高增速同比增长仍保持在30%以上。

货币资金同比转负,应收账款占比扩大:17家样本材料企业货币资金659亿元,同比-20.4%,同比增速由正转负,应收账款规模达到407亿元,同比增长55.1%,较上年的279亿元大幅增长2021年底。从应收账款占营业收入的比例来看,该比例升至55.1%,较2021年底大幅提升32.5个百分点。

3. 投资建议:

面对上游房地产深度调整和疫情影响,房地产行业收入和利润增速下滑,毛利率承压,应收账款快速增长。地产公司中期业绩承压。我们认为,随着多地出台宽松政策继续全方位刺激房地产市场,以及9月救市专项贷款政策的持续推进,10月16日前房地产政策将基本保持不变会议,分会城市政策将放宽。需求有望迎来触底回升,有利于打压地产板块估值的不利因素将逐步明朗。我们认为,目前房地产板块的投资可以集中在以下三个主线:1)头部发展稳健,关联方为高信用地产公司,估值溢价明显。主要建议: A - 投资促进; H——保利地产、中海地产;并建议关注正在上市的五五云; 2)关联公司是一家优质民营企业,安全边际高,逆难逻辑。物业管理业务的独立性不断加强,目前估值非常划算 公司灵活标的推荐:碧桂园服务、旭辉永盛服务; 3)随着疫情得到有效控制和地方政府的稳步增长,以及促消费政策的效果,消费有望回暖,带动企业经营企业复工复产。强烈推荐:华润万象人寿,建议关注正在上市的龙湖智创人寿。

风险提示:房地产政策放松的速度和力度不及预期,外部市场竞争加剧,激进并购将导致商誉或减值风险。经济下行将导致居民可支配收入下降,消费疲软,收入下降。

相关附件